Bitcoin: Reserva de Valor

O no.

Esta es una traducción y análisis del artículo originalmente publicado por

, y que puedes encontrar aquí.

Empezamos:

El artículo empieza con el autor casi excusándose por el artículo que está escribiendo. Habla de como se inició en el mundo de las criptomonedas, comprando monedas como Litecoin, Peercoin, Feathercoin, Namecoin y Blackcoin, muchas de las cuales posteriormente pasaron a valer cero.

Posteriormente se ha visto envuelto de forma profesional en este sector, trabajando en una empresa que provee servicios a empresas.

Confirma que no odia Bitcoin y no odia las criptomonedas. Cree que las criptomonedas son el futuro pero tras un analisis en profundidad de los modelos de ellas ha cambiado su opinión sobre que Bitcoin, en su modelo actual sera una buena reserva de valor.

Pasamos al artículo. Empezamos.

[..] Simplemente presentaré mi caso, y tú puedes elegir aceptarlo o rechazarlo. No hay resentimientos si no estás de acuerdo. Soy partidario de que investigues y pienses por ti mismo en lugar de reciclar puntos de discusión de YouTube y Twitter.

“BTC es un sistema abierto que pierde valor, disfrazado de sistema cerrado que conserva el valor”

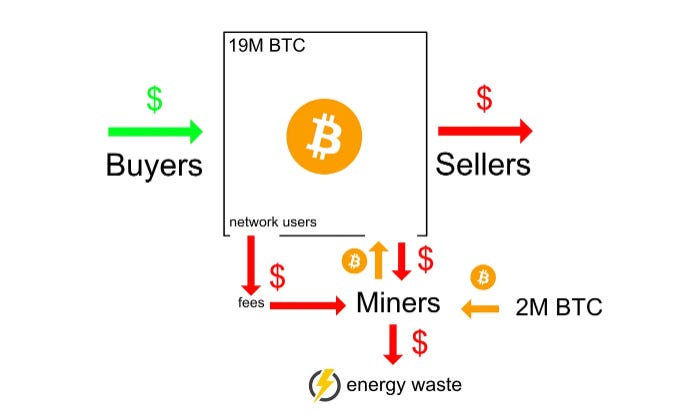

Cualquier sistema de tokens puede ser considerado como una bolsa de dinero. Cada criptomoneda es su propia bolsa de dinero. Cuando la gente vende, están sacando dinero de la bolsa. Cuando la gente compra, están metiendo dinero en la bolsa.

Aquí está lo que la mayoría de la gente piensa que este es el sistema Bitcoin:

La gente piensa, incorrectamente, que debido a que solo pueden existir 21 millones de Bitcoin, el sistema está cerrado y no existen fugas. En este sistema, si la oferta supera a la demanda, el precio subirá. Simple. Pero aquí está cómo es realmente el sistema de tokens en Bitcoin:

En esta representación más precisa, tenemos a los mineros sacando dinero de la bolsa de dos maneras: tarifas de transacción y la venta de sus recompensas de minería de Bitcoin.

Este último es perjudicial para el valor de BTC de dos maneras. Diluye la oferta circulante de BTC lo que disminuye su valor (al vender aumenta el bitcoin en circulación), y saca dinero de la bolsa para cubrir los costos de energía (ya que deben pasar el bitcoin a dinero fiduciario para pagar facturas).

La mayoría del dinero que los mineros están sacando del sistema se está quemando para siempre en forma de energía, lo que significa que no tiene forma de volver a entrar en el sistema.

Este es el coste de asegurar la red con un modelo de consenso de prueba de trabajo (Proof of Work - POW).

Actualmente, la capitalización de mercado de BTC es de $568 mil millones.

¿Cuánta energía cuesta asegurar esta red de Bitcoin de $568 mil millones?

Según la Universidad de Cambridge, alrededor de 118,75 TWh (teravatios-hora).

A principios de año, esta estimación era de unos 150 TWh, pero vamos a tomar la estimación actual de 118,75 TWh.

Convertido a kWh, esto equivale a 118,75 mil millones de kWh al año.

El coste promedio de la energía por kWh en los Estados Unidos, el país con mayor minería de Bitcoin en el mundo (con más del 35% de la tasa de hash ubicada en los Estados Unidos), es de 11,78 centavos por kWh para empresas y 13,83 centavos para residencias (fuente).

Nota: las economías de escala (energía más barata para las empresas que para las residencias) en cuanto a la minería de BTC hacen que la tasa de hash se centralice con el tiempo, pero no nos distraigamos aquí.

De acuerdo, 11,78 centavos por kWh. Pero seamos realmente conservadores, ya que otros países pueden tener energía más barata. Usaremos el número más bajo posible, 6,13 centavos, que es un coste medio industrial a partir de marzo de 2022 para la región más barata en los Estados Unidos (Alabama, Kentucky, Mississippi, Tennessee) según esta fuente.

6,13 centavos x 118.750.000.000 kWh = $7,125B

Veamos una matriz de escenarios para el coste total anual de asegurar la red Bitcoin:

Este modelo de escenario aún es conservador ya que lo limitamos a 200 tWh el coste de asegurar la red, pero está más del 10% por debajo del límite superior estimado por Cambridge.

Si la red tiene un valor de $568B, pero cuesta $7.125B al año o más para asegurarla, eso es una fuga/perdida bastante grande para algo que se supone que debe funcionar como reserva de valor.

Ahora algunos de ustedes ya están pensando, oye, 7,125 / 568 es solo el 1,25% por año. Pero así no es exactamente como funciona la capitalización de mercado. Esta fuga del 1,25% del sistema no se traduce necesariamente en una disminución del precio del 1,25% por año. Es decir, ese 1,25% que cuesta mantener la red no es considerado la fuga.

La actual valoración de capitalización de mercado de $568B asume que cada BTC vale aproximadamente $30k, pero sabemos que no se pueden vender todos los Bitcoins en circulación por $30k ya que no hay suficiente liquidez para que eso suceda sin que el precio caiga. En realidad, hay mucho menos que se puede sacar de la bolsa de dinero que se supone que es Bitcoin.

Entonces, nuestro numerador es de $7.125B, pero nuestro denominador es en realidad mucho más bajo que $568B, lo que significa que la fuga probablemente sea mucho mayor que el 1.25%. ¿Cómo de grande? Eso es bastante difícil de decir.

A los defensores de Bitcoin les encanta hablar sobre la disminución de la oferta líquida de Bitcoin debido a más Holders, pero la falta de liquidez es tan perjudicial para el lado negativo en términos de impacto en el precio como beneficioso para el lado positivo.

Según Glassnode, (hasta abril de 2022) ~63% del suministro de BTC no había sido movido en más de un año:

Entonces parece que nuestro denominador es en realidad más cercano a 0.37 * $568B = $210B.

7.125 / 210 = 3.4%

Entonces, no solo esta fuga de energía (el hecho de vender bitcoin para pagar facturas de energía) en Bitcoin tiene un impacto negativo en el precio, sino que también es el costo de diluir la oferta circulante (al vender aumenta el bitcoin en circulación).

Un ejemplo: Se dice que Michael Saylor posee 129,218 BTC, valorados en ~$3.876.540.000 ($ 3.9B) asumiendo un precio de BTC de $30k. Eso es aproximadamente la mitad de nuestra estimación de fuga de $7.125B.

Ahora, imagina que dos ballenas como Michael Saylor están vendiendo alrededor de 700 BTC en el mercado todos los días, o alrededor de 250,000 BTC al año. Ese es esencialmente el coste de energía de ejecutar la red de Bitcoin. ¿Quién paga ese costo? No los mineros. Son rentables. Lo pasan a los poseedores de Bitcoin. Los poseedores de Bitcoin lo pagan en la disminución del valor de Bitcoin causada por este gasto de energía.

Es decir, como mantener la red Bitcoin cuesta dinero (dólares o euros) y los mineros tienen que pagar sus facturas (en dólares o euros) cada vez que venden tiene un doble impacto negativo. Al vender baja el precio y al vender aumentan el bitcoin disponible para comprar por terceros. Hay más bitcoin en circulación.

Otra forma de comprobar nuestras estimaciones es sabiendo que actualmente se pueden minar alrededor de 900 BTC por día (144 bloques por día * 6.25 BTC por bloque). Nuestra matemática previa comprueba aproximadamente que los mineros pueden vender un promedio de ~700 BTC por día para cubrir los costes y mantener los otros 200 BTC como ganancia.

900 BTC por día * 365 días * precio de BTC de $30k = ~$9.85B

Entonces, nuestro coste estimado de energía para asegurar la red de $7.125B y los ingresos anuales estimados para la minería de Bitcoin con un valor de $30k es de $9.85B. Los mineros tienen otros costes, como equipos, pero por ahora ignoraremos todo menos los costes de energía por simplificar

Para aquellos que se preguntan, según estas estimaciones, nuestro precio de equilibrio de BTC (punto de equilibrio para los mineros) sería de aproximadamente $22k.

900 BTC por día * 365 días * precio de BTC de $22k = ~$7.125B

Es decir por debajo de 22k/bitcoin las empresas mineras no ganan lo suficiente como para cubrir el coste de mantener la red.

¿Pero qué pasa con los halving? Las reducciones de la recompensa de bitcoin a la mitad de Bitcoin no hacen nada para reducir o solucionar la pérdida de $7.125B. Después de la reducción a la mitad, todavía costará aproximadamente la misma cantidad de energía asegurar la red dada la misma tasa de hash.

Los halving simplemente reducen la oferta minada de Bitcoin en un 50%, de ahí el nombre "halving".

Así que en lugar de 900 BTC minados por día, serán aproximadamente 450 BTC después de marzo de 2024.

Por lo tanto, si cuesta $7.125B en energía al año para asegurar la red al hashrate actual, bitcoin tendría que llegar a valer ~$44k para que los mineros puedan recuperar su inversión debido a los costes de energía. Recuerda que todavía hay un coste anual de $7.125B para asegurar la red. Y para 2028 nos iríamos a un precio de $88k

Repasemos esto de nuevo, pero un poco más despacio.

En este momento, al hashrate actual, los mineros alcanzan el punto de equilibrio en gastos de energía con un precio de BTC de $22k. Después del halving de 2024, ese punto de equilibrio, con el hashrate actual, el precio de bitcoin debe aumentar a $44k. Si BTC no alcanza los $44k, los mineros serán no rentables y el hashrate tendrá que disminuir (los mineros saldrán del negocio) para reducir el costo de asegurar la red, reduciendo también la seguridad.

Si estamos en 3 halving de 32 halving totales, entonces el punto de equilibrio estimado para los mineros con el hashrate actual en el último halving sería:

$22,000 * (2^27) = $2,952,790,016,000 por BTC

$2,952,790,016,000 por BTC * 21 millones de Bitcoin totales =

$62,008,590,336,000,000,000 de capitalización de mercado de BTC

Las recompensas de bloque se reducen tan rápido que después de suficientes halving bitcoin eventualmente requeriría un precio de $2.95 trillones por bitcoin y una capitalización de mercado de $62 quintillones para mantener el costo actual de $7.15B al año.

Incluso si estos números fueran de alguna manera realistas, ¿puedes imaginar asegurar una capitalización de mercado de BTC de $62 quintillones con solo $7.15B al año de hashrate?

Y eso suponiendo que los costes de energía no aumenten en absoluto en los próximos 120 años, que aumentarán.

Básicamente, la minería de BTC tarde o temprano se volverá tan poco rentable que la tasa de hash (seguridad de la red) se reducirá a MENOS QUE sea subsidiada por las tarifas de transacción de BTC.

Pero, ¿Quién realmente está haciendo transacciones en la red de Bitcoin? Nadie. Y dudo que alguien lo haga alguna vez. En cuanto a todas las métricas de transacción, Bitcoin es horriblemente no escalable y costoso para hacer transacciones.

La red de Bitcoin está haciendo alrededor de 250k transacciones por día (fuente).

250,000 * 365 = 91,250,000 transacciones por año

$7.125B / 91,250,000 tx = $78 por transacción.

Actualmente cuesta $78 en costos de energía asegurar una sola transacción de Bitcoin.

Ojo, no quiere decir que una tx de bitcoin cueste $78. Este es el coste de asegurar una sola transacción basándonos en lo que cuesta asegurar la red al año y las transacciones máximas que se hacen por año. Tu no pagas $78 por una razón: Se emiten bitcoins nuevos que se generan y van al minero.

Bitcoin fue originalmente diseñado para ser dinero peer-to-peer, luego cuando todos se dieron cuenta de que no escala, surgió la narrativa de reserva de valor.

Pero acabamos de demostrar que la narrativa de reserva de valor falla debido a la fuga de $7.125B / año y al hecho de que la minería no es sostenible a largo plazo a menos que sea subsidiada por las tarifas de transacción, que no existirán porque hacer transacciones en Bitcoin es lento y costoso.

Es un circulo vicioso.

¿Qué hay de la Lightning Network? Puedo hacer un resumen separado sobre la Lightning Network, pero simplemente sería una versión peor escrita de este artículo:

El resumen es que matemáticamente, la Lightning Network solo puede escalar con centros bancarios centralizados como Strike (que pueden congelar, revertir y agregar a una lista negra transacciones), lo que va en contra del propósito de una moneda descentralizada.

Sí, Strike es centralizado y mantiene tu Bitcoin en custodia. Tomado directamente de su sitio web:

Los mismos maximalistas de Bitcoin que dicen "not your keys, not your crypto" son los mismos que están contentos de promocionar la Lightning Network como la solución de escalado de Bitcoin. No tiene sentido.

Además, la Lightning Network saca las transacciones de la red Bitcoin de capa 1, cuando acabamos de demostrar que la minería de Bitcoin tarde o temprano necesitará ser subvencionada por las tarifas de las transacciones en la red de capa 1.

Vamos a adelantarnos a través de los próximos ciclos de halving asumiendo que la demanda de Bitcoin puede lograr superar los halving de recompensas para que la minería de BTC siga siendo rentable.

En 2036, cuando la recompensa por bloque sea de 0.390625 BTC por bloque, $7.125B en energía de los mineros de Bitcoin requeriría un precio de BTC de $352k. No parece demasiado loco... hasta que te das cuenta de que la capitalización de mercado de Bitcoin sería de ~$7.3 billones y solo se necesitarían un poco más de $3.5625B (ataque del 51%) en costes anuales de energía para obtener el consenso de una red de $7.3 billones. No parece tan seguro después de todo. Especialmente después de que la mayoría de la tasa de hash se haya centralizado con el tiempo en áreas geográficas frías con los costos de energía más bajos.

Pero, ¿qué pasa si el precio es mucho más alto que $352k en 2036? Lo dudo mucho. ¿Por qué? Porque a medida que el precio de Bitcoin aumenta, más mineros tienen incentivos para minar BTC, lo que aumenta la energía utilizada para minar BTC y, por lo tanto, aumenta la fuga de energía de todo el sistema a más de $7.125B, lo que ejerce una presión negativa adicional sobre el precio de BTC.

Cuanto más alto sea el precio de BTC, más resistencia ofrece el sistema a una mayor apreciación del precio. Una reserva de valor no debería tener un mecanismo incorporado que resista la apreciación del precio. No es un sistema cerrado. Es un sistema con fugas. Y una reserva de valor no debería tener fugas.

Resumamos:

Bitcoin pierde $7.125B al año en costos de energía, lo que significa que se necesita una demanda adicional de $7.125B (nuevo dinero) cada año antes de que el precio de BTC pueda siquiera pensar en subir. Este coste se transfiere de los mineros a los holders de bitcoin.

El coste energético para asegurar la red no es sostenible a largo plazo, ya que BTC tiene que duplicar al menos su precio cada 4 años para que la tasa de hash actual siga siendo rentable para los mineros. Tarde o temprano, tendrá que ser subsidiado por las tarifas de transacción, las cuales no serán suficientes para asegurar de forma segura la red.

¿Es realmente esto tan malo?

Dejando de lado los problemas de seguridad a largo plazo, ¿realmente es tan malo una fuga de $7.125B al año en este esquema? ¿No podemos superarlo aumentando la demanda? Si el precio de Bitcoin baja, también lo hará el costo de asegurar la red, ¿verdad?

Si Bitcoin fuera la única criptomoneda (lo cual lo fue durante un tiempo), no sería un sistema tan malo. La fuga podría ser un intercambio justificable a cambio de una red descentralizada donde las entidades centralizadas no pueden congelar o bloquear transacciones.

Pero desafortunadamente para Bitcoin, el precio es una función de la oferta y demanda.

Para que el precio de Bitcoin suba, tiene que haber demanda. Punto. La demanda significa nuevas personas dispuestas a invertir su dinero en Bitcoin como 'reserva de valor'. ¿Qué sucede cuando entra competencia en el espacio y las personas tienen más de una opción para un almacenamiento de valor descentralizado? Elegirán la mejor opción.

No es que la fuga de Bitcoin sea tan mala. Es el hecho de que haya fuga/perdida de valor cuando existen competidores que no tienen fuga/perdida de valor lo que hace mala su existencia.

¿Escogerán los inversores invertir en un sistema que pierde valor o en un sistema (como Ethereum post-merge) diseñado para acumular valor? Obviamente, elegirán el que está diseñado para acumular valor.

Además, los requisitos energéticos de Bitcoin limitan su demanda potencial máxima o mercado alcanzable a un nivel mucho más bajo que los protocolos no POW. Puede elegir estar de acuerdo o en desacuerdo con la postura que muchos inversores conscientes del medio ambiente han tomado en contra de Bitcoin, pero no se puede negar el hecho de que existen y han tomado esta postura.

Su falta de interés para invertir en protocolos que consumen grandes cantidades de energía indudablemente significa menos dinero para Bitcoin, y más demanda de protocolos más eficientes en energía.

En la década de 1990 y principios de la década de 2000, Blockbuster era increíble. Mi papá nos llevaba a mi hermano, hermana y a mí los viernes por la noche cuando éramos niños y nos encantaba. Alquilábamos 2 películas y un juego de Nintendo 64 y estábamos LISTOS para el fin de semana. Recuerdos entrañables.

Pero sabes lo que sucedió después. La competencia de un sistema mejor y más escalable con menos fugas entró. El streaming de video. El streaming de video era más barato para los usuarios finales, mucho más escalable (sin gastos generales de ladrillo y cemento) y una experiencia mucho mejor, ya que podías elegir una película sin tener que subirte al auto y conducir.

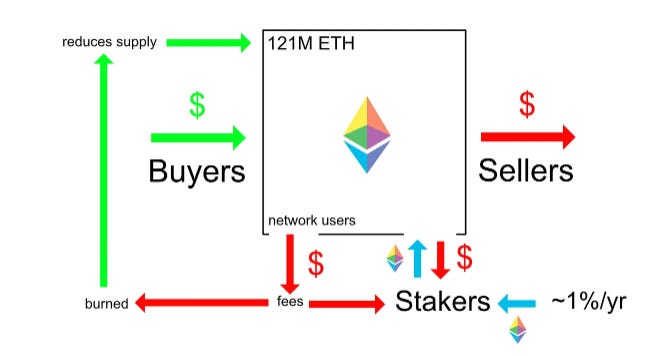

La prueba de trabajo (POW) tiene grandes gastos generales en forma de consumo de energía, lo que brinda una gran ventaja competitiva a los mecanismos de consenso no basados en pruebas de trabajo (POS, es decir Ethereum).

No entraré en los matices de POW versus POS , pero ya que estamos en el tema, abordaré uno de los argumentos más comunes (y sin sentido) de los defensores de la prueba de trabajo. Ellos creen que POS enriquece a los ricos, cuando de hecho esto ocurre en POW.

Si deseas poner en staking $20 millones en ETH, puedes ejecutar un nodo validador, delegarlo o comprar un derivado de ETH, como stETH en Lido y obtendrá aproximadamente el mismo APY que todos los demás, con independencia del importe invertido.

Cualquier persona con $20 millones para invertir en la minería de Bitcoin obtendrá una tasa de retorno significativamente más alta en su inversión que alguien con solo $15,000 para invertir en la minería de BTC, ya que podrán obtener energía más barata al por mayor, pueden permitirse mudarse a un clima más frío con energía más barata y recibirán precios con descuento por volumen en la compra de sus mineros.

Entonces, ¿Cuál es la criptomoneda más probable que robe esta demanda y participación de mercado de BTC? En este momento, probablemente sea Ethereum, ya que están actualizando el sistema de POW a POS, lo que eliminará su gasto en energía.

ETH tiene mucha utilidad más allá de la “reserva de valor”, pero su sistema de tokenómics de reserva de valor posterior al merge realmente hace de ETH un tremendo activo como reserva de valor.

Es un sistema cerrado con una fuga/perdida mínima que acumula valor:

La red de Ethereum (post-merge) tiene una fuga/perdida mínima (el coste de ejecutar un nodo validador es mínimo en comparación con una instalación de minería POW). Además, el sistema de Ethereum está diseñado para acumular valor de tokens al desinflar lentamente el suministro quemando una parte de cada tarifa de transacción. Esto significa que el uso de la red es un poco más caro para el usuario final, pero su uso de la red beneficia a todos los titulares de ETH al quemar parte del suministro. Además, debido a que no hay un coste de energía masivo por hacer staking, los validadores de red no tienen que vender el suministro entrante de ETH para cubrir costes.

De hecho, debido a que el suministro es deflacionario, tienen incentivos para mantenerlo.

El punto débil obvio en el modelo de Ethereum es que la red podría ser más barata para realizar transacciones si la quema de tarifas no existiera, lo que en última instancia reduce el incentivo para realizar transacciones en la red.

Este intercambio es negativo para muchas dApps en la red de Ethereum que requieren transacciones para su uso, pero es enormemente positivo para ETH como reserva de valor.

Ethereum no es perfecto y yo no soy un maximalista de Ethereum. Simplemente estoy comparando modelos de tokens para demostrar el hecho de que Bitcoin se enfrentará a cierta competencia en los próximos años contra modelos de tokens más fuertes sin fugas y mecanismos de reserva de valor de tokens.

¿Por qué un inversor elegiría almacenar valor en un sistema de tokens que pierde valor cuando podría elegir uno que no pierde valor, tiene un mayor potencial de demanda debido a ser más ecológico y tiene un suministro deflacionario que lleva a la acumulación de valor en el token ?

Al menos tienes que admitir que Bitcoin estaría mucho mejor si pudiera mantener el mismo nivel de seguridad sin el costo energético, sin embargo, muchos maxis de BTC intentan presentarlo como una característica, diciendo que el gasto de energía respalda a Bitcoin. ¿Qué? Sí, es cierto. Algunas personas realmente creen que Bitcoin está "respaldado termodinámicamente".

Esto es un completo sinsentido. No existe tal cosa. Bitcoin está respaldado por la demanda, al igual que todo lo demás en el mundo. Si se elimina la demanda, el precio cae.

¿Le gustaría saber cómo sé que Bitcoin no está respaldado termodinámicamente? Si se pudiera eliminar el alto consumo de energía sin sacrificar la seguridad o la descentralización, sería un resultado neto positivo para Bitcoin.

El alto consumo de energía no es una característica positiva. Es un subproducto negativo del mecanismo de consenso de POW de Bitcoin.

Bitcoin, como protocolo descentralizado, tiene la capacidad de bifurcarse y moverse hacia un modelo más eficiente en términos de energía. Sin embargo, los intentos pasados de bifurcar Bitcoin para lograr incluso mejoras menores han tenido resultados decepcionantes. Para cuando Bitcoin sea forzado a bifurcarse, puede que sea demasiado tarde y la ejecución de la bifurcación dañará aún más el valor de Bitcoin al dividir a los seguidores en dos activos.

Blockbuster tenía el dinero y la capacidad para cambiar a la transmisión digital, pero no tuvo la visión de futuro. De hecho, rechazó la oportunidad de comprar Netflix en 2000 por $50 millones.

¿Qué es Bitcoin realmente?

Bitcoin es una marca poderosa que ha movilizado y unido a muchas personas bajo la causa de la descentralización contra el sistema financiero heredado, roto e injusto.

Estoy de acuerdo con esta causa. Bitcoin fue un primer intento fenomenal, al igual que Blockbuster fue increíble mientras duró. Pero pensar que lo hicimos bien en el primer intento es una locura. No puedo pensar en una sola pieza de tecnología que no haya sido mejorada con el tiempo. ¿Preferirías usar una computadora de 1988? ¿Una tableta de 2014? ¿Un automóvil de 1932? ¿Intentarías volar sobre el océano Atlántico en el primer avión que se haya fabricado? Por supuesto que no. La tecnología mejora con el tiempo. Punto.

Para seguir insistiendo con otra analogía, el USS Constitution, fue terminado en 1797 y es el barco más antiguo del mundo todavía flotando. Era un barco de guerra impresionante para su tiempo. En la Guerra de 1812, capturó muchos barcos mercantes y derrotó a 5 barcos de guerra británicos.

¿Pero te sentirías cómodo navegando hacia la batalla en él ahora? Por supuesto que no. Su mecanismo de propulsión (velas) ya no es relevante en un mundo de motores y hélices. Está construido de madera en lugar de metal. Su tecnología está tan desactualizada que no es posible actualizarla para que coincida con la tecnología actual.

Si Bitcoin quiere tener éxito, necesita un camino claro de actualización, lo cual no creo que tenga actualmente. Sí, Bitcoin tiene una marca fuerte y poderosa, pero también la tenía Blockbuster...

¿Qué está sucediendo realmente con Bitcoin?

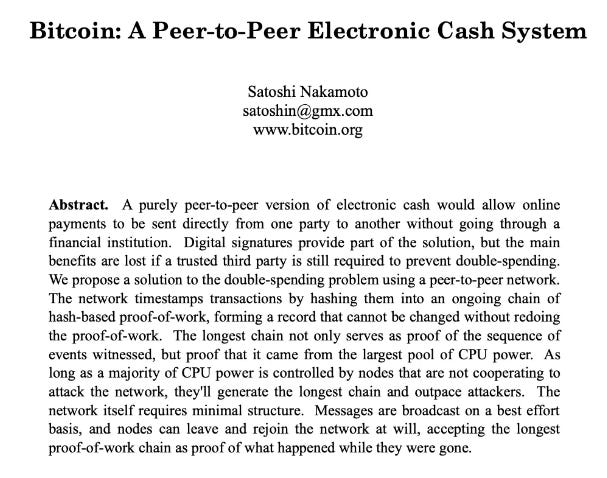

Bitcoin fue diseñado originalmente para ser utilizado como efectivo digital de persona a persona. Así lo dice en la línea 1 del libro blanco:

Cuando los primeros partidarios de Bitcoin se dieron cuenta de que no era una solución viable como efectivo digital debido a la falta de escalabilidad, cambiaron a la narrativa de reserva de valor. Pero está claro que Bitcoin no es una gran reserva de valor, ni fue diseñado para serlo. Para aquellos de nosotros que estábamos presentes antes de 2016, no se mencionaba la reserva de valor. Es una narrativa que se fabricó más tarde para defender las deficiencias de Bitcoin como efectivo digital y atraer nuevos inversores.

Como cualquier inversión, Bitcoin se beneficia de un aumento en la demanda (nuevos inversores que entran). Los primeros partidarios de Bitcoin tienen incentivos para evangelizar Bitcoin a cualquiera que esté dispuesto a escuchar.

Este mensaje se ha repetido tantas veces que la demanda de Bitcoin ha aumentado y ha dado lugar a grandes mercados alcistas que son provocados por las reducciones de recompensa. La tecnología blockchain ha atraído tanto dinero y atención que ha creado una cámara de eco liderada por larpers y supuestos analistas que no comprenden realmente los sistemas de tokens. Vivimos en un mundo donde las redes sociales otorgan poder a aquellos con grandes audiencias, por lo general las voces más fuertes, que no siempre están bien informadas. Sin embargo, gritan sobre lo genial que es Bitcoin y rechazan a cualquiera que haga preguntas legítimas sobre Bitcoin, diciendo cosas como "have fun staying poor".

¿En serio? ¡Qué gran argumento...

Eso es exactamente lo que dijo Do Kwon antes de que LUNA y UST colapsaran.

No mires debajo del capó del coche. No hagas preguntas. Solo confía y cree.

Es exactamente por eso que LUNA pudo convertirse en una de las 10 principales criptomonedas antes de su espiral de muerte. Las voces de la razón son ahogadas por la mayoría de los creyentes impulsados por la avaricia y el sesgo de confirmación. No estoy diciendo que Bitcoin vaya a espiral de muerte como UST y LUNA, solo estoy comparando similitudes en las comunidades.

Las personas adoran ciegamente al misterioso Satoshi Nakamoto y perpetúan la idea de que fue tan genio que pudo resolver todo a la primera. Es extraño y vergonzoso.

Aquellos que entienden las deficiencias de Bitcoin como reserva de valor no se atreven a decir nada, ya que el resto del mercado cripto está altamente correlacionado con Bitcoin. Es de interés a corto plazo de todo el mercado cripto que BTC tenga éxito. Sin embargo, a largo plazo, no es así.

¿Cuánto tiempo puede el mercado seguir siendo falso antes de que las matemáticas y los tokenómics comiencen a manifestarse en grandes pérdidas de demanda contra los competidores? ¿2 años? ¿4 años? ¿8? ¿12? Seguramente, Bitcoin tiene mucho impulso detrás de él y puede seguir apreciándose en precio al compás de sus halvings durante algún tiempo más. O puede fallar en innovar y actualizarse y, en última instancia, caer de manera similar a Blockbuster.

Resumen:

Bitcoin no es un sistema cerrado. Pierde valor en forma de consumo de energía necesario para asegurar la red. Actualmente, se estima que esa pérdida es de ~$7B por año.

Bitcoin no es una mala reserva de valor porque no puede generar >$7B en nueva demanda para superar los $7B por año en costes.

Es que esta pérdida existe en un mercado donde los competidores no sufren el mismo problema lo que hace que Bitcoin sea extremadamente vulnerable a la competencia/Ethereum . Eso es lo que hace que Bitcoin sea una mal activo como reserva de valor.

Es la aparición de tokens con una utilidad más fuerte que también tienen una mecánica de reserva de valor más fuerte, combinada con la incapacidad de Bitcoin para actualizarse, lo que finalmente será la caída de Bitcoin.

<fin del artículo, gracias si has llegado hasta aquí>

-

Ya había leído el articulo en ingles (traducido claro).

Se puede estar o no de acuerdo con las conclusiones, pero no con los hechos. Los hechos son lo que son.

Bitcoin tiene 2 caras, y proporcionalmente se conoce mas 1 de las caras que la otra.

*** 1 cara es BTC (la moneda) y sus características, esta es la cara mas conocida:

- inmutabilidad.

- descentralizada.

- resistencia a la censura.

- sin permiso.

- sin kyc.

- suministro limitado.

- reglas claras de emisión.

- inconfiscable.

Esta es la cara que conoce la mayoría del mercado, es una cara muy deseada, es una cara que se opone al estado, quien puede no desear esto?.

La mayoría de personas no-cripto, solo conocen esta cara, políticos, economistas, personalidades (actores, cantantes, etc).

*** La otra cara de bitcoin, es la red/cadena/seguridad y estructura económica.

Y este articulo trata sobre esta segunda cara eso que no se ve en el explorador de bloques.

-----

Es una lastima que la gran mayoría de personas solo se queden en la primera cara de bitcoin y no entren a analizar el funcionamiento de la red y las dinámicas criptoeconomicas. De hecho economistas muy reputados pro-bitcoin evalúan positivamente a bitcoin por la primera cara y alaban la inmutabilidad de bitcoin, es decir, que no cambie, que no evolucione, que no se modifique [,¿Que no mejore?].

Toda esta dinámica de alabar solo 1 de las caras de bitcoin va a durar mientras que BTC sea la moneda con el Market Cap mas grande. El Market Cap es básicamente la aprobación de BTC por parte del mercado.