AAVE: Las finanzas descentralizadas

👻👻 Esto da miedo 👻👻

¿Te suena AAVE? Para mí siempre ha estado ahí, y siempre me ha dado como un poco de “miedo” en plan “uhhh, prestar y pedir prestadas criptomonedas, me cago vivo… 😱”

Su logo, que es un fantasma 👻 , yo pensaba que era por eso 🤣. Pero no. Todo tiene su explicación. AAVE, en finés significa fantasma 👻 y se eligió este nombre y este logo “…porque la marca sigue intrigando a los usuarios a través de su tecnología en evolución e imaginativa”.

No voy a entrar en mucho detalle, pero antes de llamarse AAVE se llamaba ETHLend. Y hasta aquí toda la historia de AAVE.

Tan solo añadiré que fue creado por Stani Kulechov (perfil en X.com). Nacio en 2017 y tenía un objetivo que ha cumplido: “permitir que los usuarios pongan sus criptomonedas al servicio de terceros realizando préstamos”

¿Qué puedo hacer en AAVE?

AAVE es un banco. O más bien podría sustituir a tu banco.

Una de las funcionalidades que más me gusta es la posibilidad de, por así decirlo, poner tus criptomonedas a plazo fijo: Cederlas a AAVE, por lo cual evidentemente obtienes una rentabilidad.

Y la otra funcionalidad es precisamente la contraria: Pedir prestamos en criptomonedas. Y habitualmente tu con un préstamo hace cosas, como por ejemplo comprarte una casa, irte de vacaciones y demás. Y aunque aquí podrías hacer esto también, pues no tendría sentido.

De forma, relativamente, segura. ¿Lo mejor? Verlo con un ejemplo. Ya que AAVE solo te pide que conectes tu Wallet y nada más. Pero tiene una opción muy interesante “Track Wallet”.

Y hoy vamos a cotillear que hace Mr. 0x1df0bae09402cb59132c1db349df882d01ca8ee9

Analizamos:

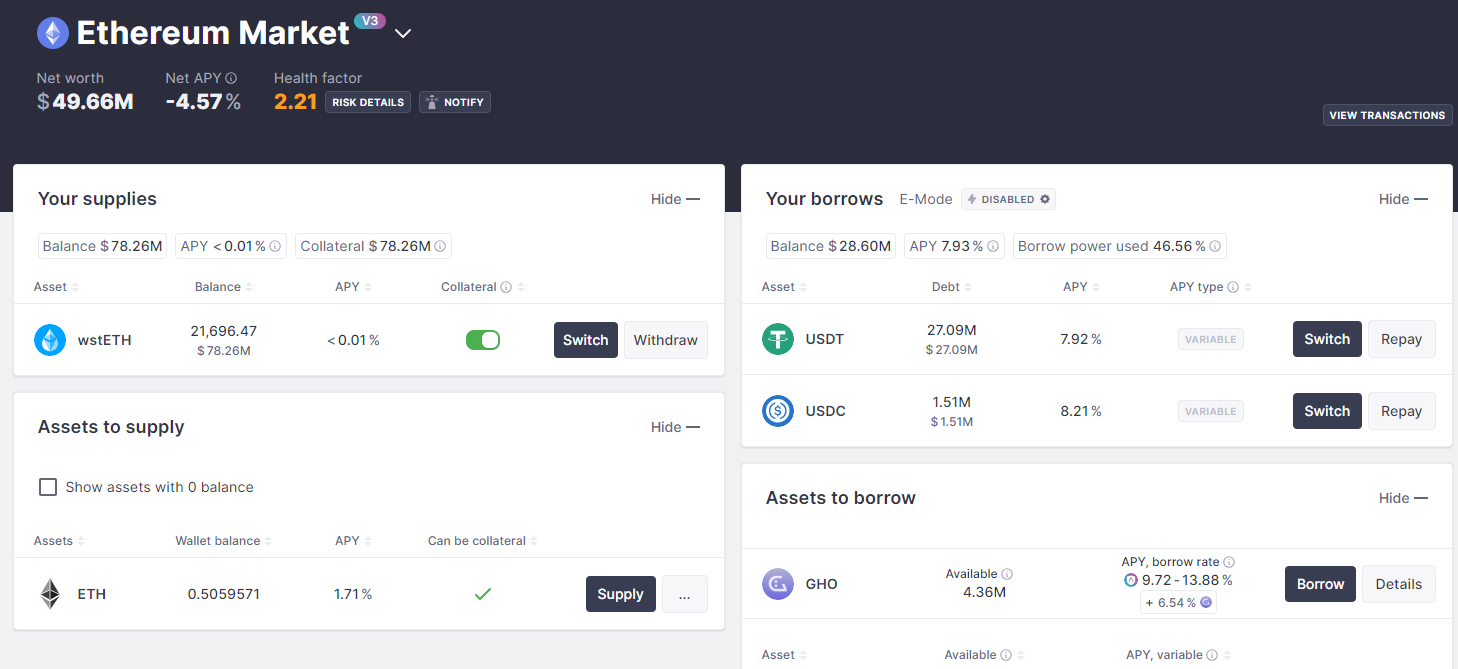

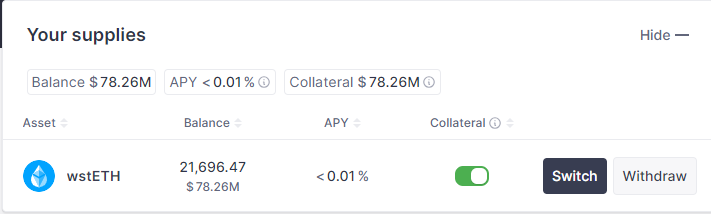

Esta persona ha depositado 21.696,47 stETH, es decir el token sintético del staking de Ether en Lido. Es una jugada buena, podría haber depositado Ether directamente, pero al depositar stETH consigue que:

Su posición se aprecie vía el rendimiento que le ofrece Lido.

Además de la posible subida de precio de Ether.

¿La putada? Pues que como todo el mundo hace eso le están pagando un 0.01%. Es decir dentro de un año va a recibir unos 2,169 stETH por tener ahí ese depósito. Que son unos $6.500$ en Ether.

Pero que el tipo ha depositado más de 78 millones de dólares 🤯 .

Y como ves arriba lo está usando como colateral. Es decir es una garantía para pedir un préstamo. Si no devuelves el préstamo pierdes el colateral. Y para eso hay varios trucos:

No puedes retirar el colateral sin devolver el préstamo solicitado.

No puedes pedir un préstamo por el 100% de tu colateral, si en algún momento tus fondos no son suficiente garantía para cubrir tu préstamo entonces tu colateral se vende, y se paga tu préstamo. Y adiós.

¿Y que ha pedido el Mr?

Párate a pensarlo. 😐

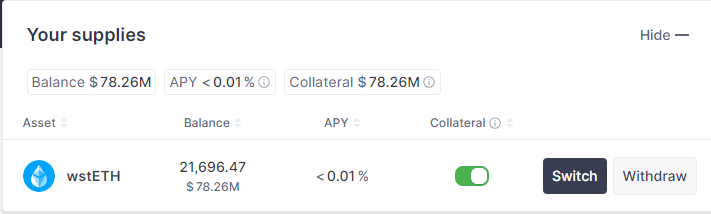

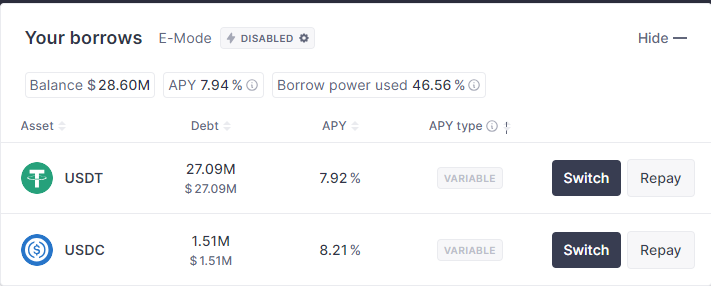

Hay un tipo, dios sabe dónde, que desde su casa, con su ratón, ha metido 78 millones de dólares en “un sitio” para pedir “un préstamo” de 28 millones de dólares.

Sin intermediarios. Sin papeleo. Sin pedir permiso. 🤯. WTF! (Sigamos).

Pues si, ha pedido 28 millones de dólares en monedas estables, USDT y USDC, por las que está pagando un APY promedio de 7,94%. Es decir que si este APY fuera fijo pedir este préstamo le va costar casi 3 millones el año.

Resumen: Entregas 78 millones por lo que te pagan unos $6.500 para pedir un préstamo de apenas una tercera parte de eso para pagar casi 3 millones al año.

Menudo negocio de mierda Maria Pilar.

<Paramos un momento>

A Mr. Negocios le han dado un token que refleja en su wallet el depósito realizado.

Y evidentemente le han dado (en varias veces) en su wallet, todos esos USDT y USDC. Por si no te había quedado claro, él ha sacado a su wallet 28 millones de dólares (desde AAVE). Y hasta que no los devuelva, no le van a devolver sus 78 millones de dólares.

</Paramos un momento>

Mr. Negocios tiene un patrimonio de 49.48 millones de dólares. Esto es fácil de calcular 78.08M - 28.60M= 49.48M

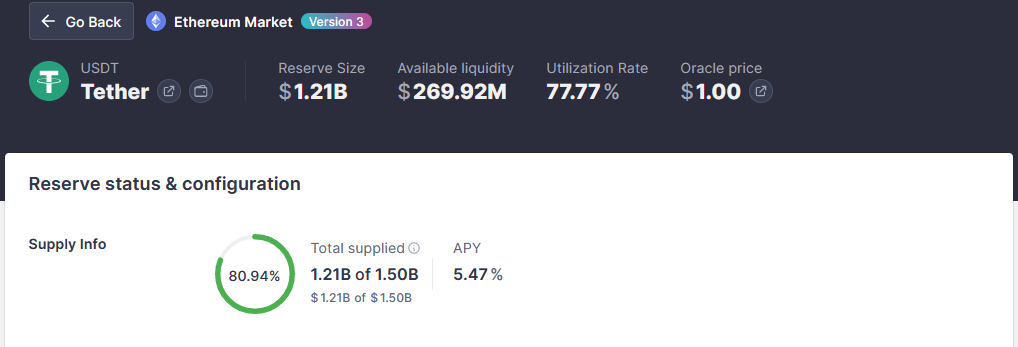

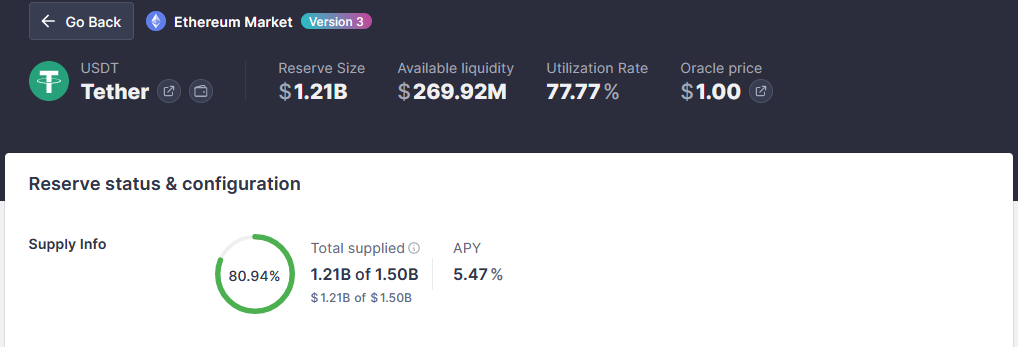

Como los rendimientos de su depósito son menores al coste del préstamo tiene APY negativo. Es decir está perdiendo dinero. Ojo, que podría haber hecho lo contrario. Podría haber depositado 78 millones de dólares en USDT que lo pagan al 5,47%:

Y haber pedido un préstamo en stETH que lo pagaría a 0,32%

Y si Ether no baja, stETH no baja sino que se aprecia, tarde o temprano devolvería lo pedido prestado, aún le sobraría y aún tendría sus 78 millones de dólares.

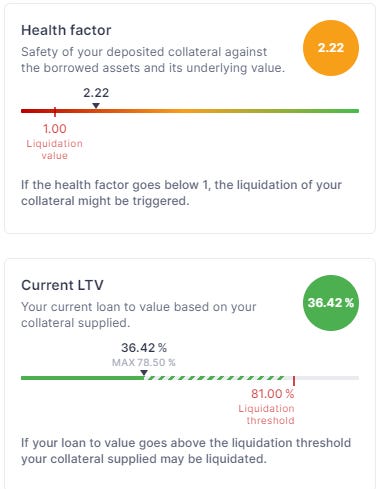

El health factor, tu gran amigo 😆

El health factor es la representación numérica de la seguridad de los activos depositados en comparación con los activos solicitados y su valor subyacente.

Cuanto mayor sea el valor, más seguro será el estado de tus fondos frente a un escenario de liquidación. Si el factor de salud alcanza 1, se activará la liquidación de tus depósitos. Para un health factor igual a 2, el valor del colateral frente al préstamo puede reducirse en 1 de 2: 50%. El factor de salud depende del umbral de liquidación de tu colateral frente al valor de tu préstamo. ¿Y como está nuestro Mr. Negocios?

Pues a no ser que el valor de su stETH se fuera a menos de la mitad, está seguro. Es decir tiene una posición de puta madre. Bueno, se está gastando casi 3 millones al año, pero bien.

El LTV otra variable a vigilar

El Loan to Value (”LTV”) define la cantidad máxima de activos que se pueden pedir prestados con un colateral específico. Se expresa como un porcentaje (por ejemplo, con un LTV de 75%, por cada 1 ETH de colateral, los prestatarios podrán pedir prestado el equivalente a 0.75 ETH en la moneda correspondiente). Una vez que se realiza un préstamo, el LTV evoluciona con las condiciones del mercado. Y de nuevo va sobrado:

Y va sobrado por que probablemente el Health Factor y el LTV por el tipo de depósito que ha hecho y el préstamo que ha solicitado solo van a hacer mejorar esos indicadores.

Pues muy sencillo Sheldon. El tio tiene una posición cojonuda. No lo van a liquidar. Bueno, sería liquidado no por variación de precios de lo aportado y solicitado sino porque se lo coman los intereses. Y tiene margen.

Su problema, o más bien lo que no sabemos es, ¿Qué estás haciendo Mr. Negocios con esos 28.60 millones de dólares para que te permitan pagar casi 3 millones al año?

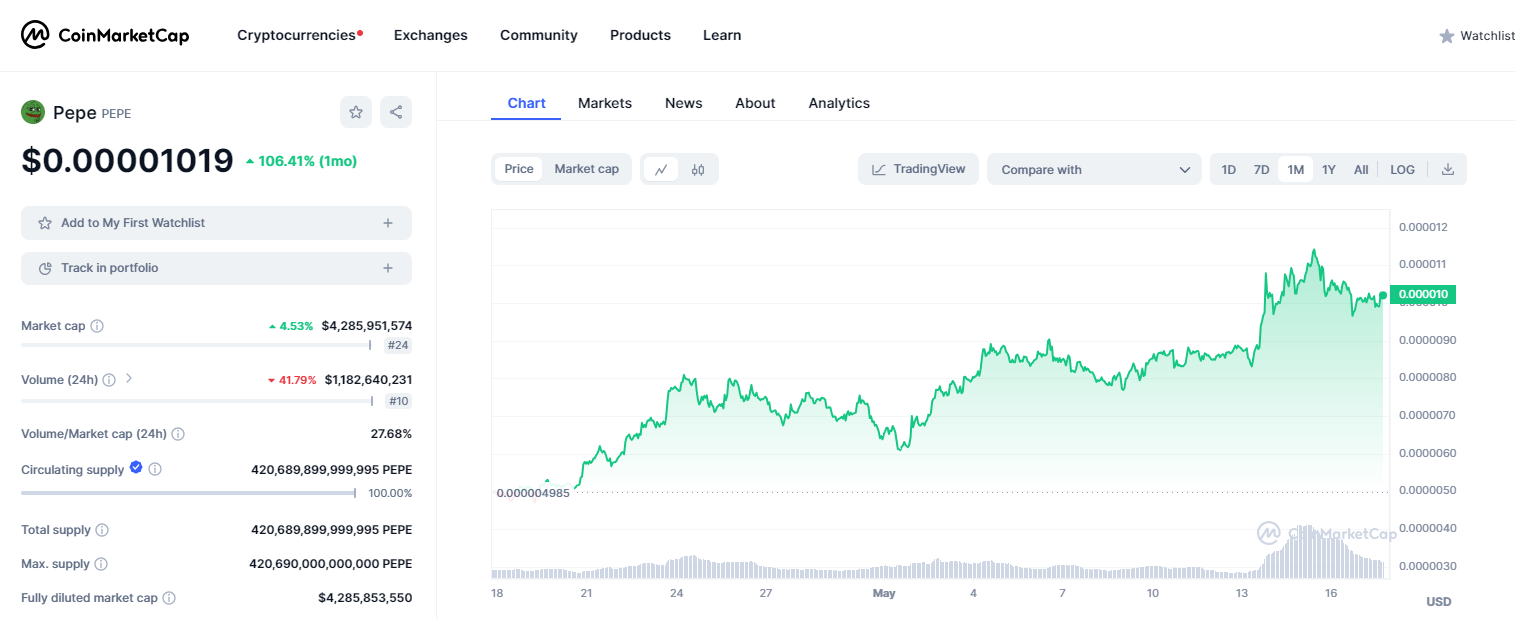

Pues en este mundo, cualquier cosa. Podría haberle metido 28 millones de dólares $PEPE hace 1 mes y ahora tendría casi 57 millones de dólares.

Paga el préstamo y le sobran otros 28 millones, y entonces ya no tiene 78 millones, ya tiene 106 millones.

Bienvenidos al mundo de las criptomonedas.

Otras estrategias, si el artículo tiene suficientes comentarios puedo montar otro:

Evasión de impuestos , Venta disfrazada, Apalancamiento en posiciones long.

Espero que os haya gustado!

Este tipo de análisis molan! Ver que posiciones están aguantando los ballenacos para coger nosotros un ejemplo

Y recordemos que pedir un préstamo no te implica tributar y es un medio que usan los grandes perfiles!